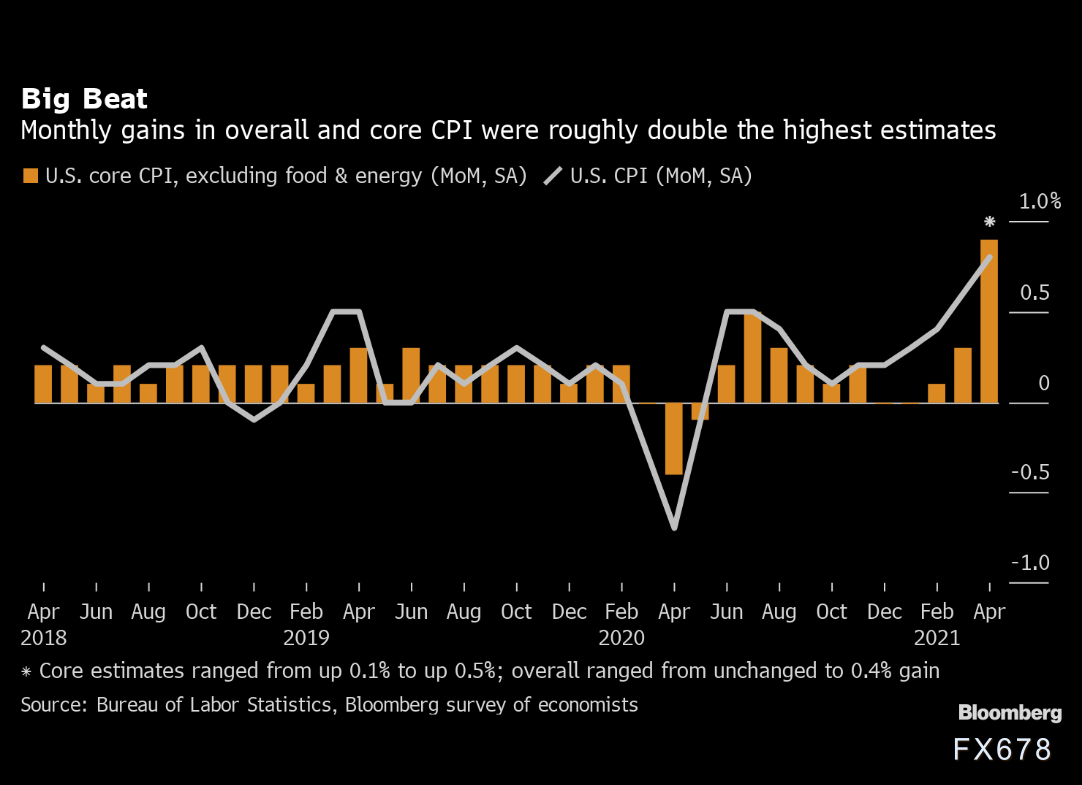

上周美国4月CPI创下2009年以来最大涨幅,市场对美联储加息的预期逐步高涨,包括美联储副主席克拉里在内的多位官员相继发表讲话,坚称讨论减码时间尚未到,现在不是考虑政策变动的时候,投行方面,巴克莱和花旗认为当前定价太偏鸽派,高盛和摩根士丹利认为美国国债收益率面临的压力上升。

美联储副主席称讨论减码时间尚未到

美联储副主席克拉里达表示,上个月弱于预期的美国就业报告表明,经济尚未达到美联储可以缩减大规模购债计划的门槛。

克拉里达周一在谈到美联储何时开始减少购债的指引时说。他在对亚特兰大联储视频会议发表讲话后回答提问时说,“4月就业报告显示,我们还并没有取得重大的进一步进展,在这一年间,决策者将权衡数据,并”在我们预期将缩减购买速度之前,肯定会发出预警。

美国4月非农就业增长意外较前月走软,只多了26.6万人,远不及增加100万的彭博调查经济学家预估中值。失业率则小幅攀升至6.1%。

美联储将利率固定在近零水平以帮助经济从疫情中复苏,并表示一定会维持每月1200亿美元的资产购买速度,直到美国在就业和通胀方面取得重大进一步进展。

批评人士警告说,超宽松的货币政策正在加剧通胀,并指出上个月消费者价格创下2009年以来最大涨幅就是证明。

克拉里达表示,复苏将加速,今年经济将增长6%甚至到7%,但劳动力市场仍处于新冠疫情造成的深渊中,经济从疫情封锁中重新开放时出现供需不匹配,因此通胀上行压力可能是暂时的。

美联储博斯蒂克称“现在不是”考虑政策变动的时候

亚特兰大联储主席博斯蒂克表示,我们的就业人口比疫情前还少800万。在我们为缩小这个缺口取得重大进展之前,我认为我们必须将政策置于非常强烈的宽松状态。

我一直在考虑各种情况,我们是否保持政策立场太长时间了?但是我现在还没有看到这种情况。我不认为我们需要采取行动。

我将留心看着,我肯定会密切注意形势发展。但现在不是我们必须考虑采取行动的时候。

注:博斯蒂克今年在FOMC拥有政策投票权。

达拉斯联储主席卡普兰:通胀明年将放缓,但存在不确定性

达拉斯联邦储备银行行长卡普兰说,供需失衡和基础效应将为今年的高通胀推波助澜,但他预计价格压力将在2022年缓解。

我们的基线情景是,明年会有所放缓,但我认为这围绕着很多不确定性。

称美联储每月大量购买债券产生了在金融市场、住房市场和经济中导致过度的影响。

我认为早点讨论这些副作用、意想不到的后果,并开始讨论随着复苏取得进展而调整这些资产购买行动是健康的。

卡普兰在该行主持的线上问答中发表讲话。货币政策能解决需求问题。处理供应问题的能力稍差一些。

注:卡普兰今年不是设定利率的FOMC的有投票权成员。

美债策略师评估通胀影响,美联储加息预期恐太鸽派

美国利率策略师在研究周报中评估了上周一系列强劲通胀数据公布后,市场对美联储加息前景的预期,巴克莱和花旗认为当前定价太偏鸽派,高盛和摩根士丹利认为美国国债收益率面临的压力上升,在5s30s收益率曲线是否趋陡的问题上持不同看法。

美国银行

我们看到加息预期推后和美联储立场转变的可能性,但我们的核心宏观观点保持不变。5年至10年期国债收益率将领涨;随着实际利率上升,盈亏平衡通胀率将继续得到支撑。

巴克莱

经济重新开放过程中存在非同寻常的不确定性“,投资者”在这种环境下承担久期风险的时候应该要求更高期限溢价。市场对美联储点阵图长期部分的预测从2019年12月的2.6%降到了2%左右。

尽管围绕这些预估存在很大不确定性,但如果财政政策有效,中性利率也有可能根本不会受新冠疫情影响。继续建议以5s30s曲线变陡为目标。

加拿大蒙特利尔银行

美国利率消化核心CPI创1981年来最大月度涨幅的能力,显示了随着2021年展开,经济复苏面临的不确定性。通胀上升是理所当然的,但4月上升幅度使新的10年期和30年期上周收在价内这个事实变得更有意义,因为这个价格走势体现了市场对美联储通胀暂时论的信心程度。

花旗

我们仍然认为对美联储的定价过于鸽派,尤其是在盈亏平衡通胀率达到数十年高点后。市场定价显示的预期是,到2023年末大约两次加息是最可能出现的结果,而两次加息应该是最起码的结果。

美联储新的购债计划意味减少买入20年期,增加7到10年期的回购,这应该有利于5s10s收益率差扩大。

高盛

针对5s30s有条件的熊市趋陡锁定获利;“虽然我们认为这条曲线可能会更陡,”但风险/回报不再有吸引力。美国经济活动看上去正在越过峰值,收益率受到的积极推动也随之减弱。

分析不同ISM阶段下美国国债的历史表现显示,尽管因为国内增长动力下降,一季度那种收益率疯狂上行的状况可能已经过去,但在通胀坚挺和外部增长强劲(及由此而来的溢出效应)影响下,收益率接下来应该会继续呈现温和上行。

第一季度全球债市“大部分下跌冲动”来源于美国和英国,欧元区在本季度成了下跌冲动的来源,因为市场似乎预期该地区经济活动将显著加速增长。

摩根大通

我们认为短期内没有能让美国国债突破近期区间的催化因素,“但是”预计未来几个月劳动力市场将迅速收紧,引发减码讨论,我们认为收益率倾向于从当前水平上涨。

继续建议以3s7s曲线变陡为目标,“更多套利比直接做空久期更有效。美联储调整购债计划且”近期购买几乎都侧重于旧债“后,20年期债券收益率”短期内可能会进一步上涨。

摩根士丹利

国债和TIPS市场对“总体良好”经济数据的反应表明美国利率市场已经消化了很多正面消息和乐观情绪。数据噪音和鸽派美联储都将使国债区间波动,收益率倾向于下行。建议以5s30s曲线趋陡为目标。

预计拟议的基础设施提案将提振10年期收益率上涨20-30个基点,2018年减税曾提振上涨55个基点。提案对赤字的影响可能决定国债发行规模削减程度,7年和20年期可能削减幅度最大。